Recentemente tivemos através de um Decreto a taxação de IOF nas aplicações de VGBL, que passaram a vigorar da seguinte forma:

O IOF de 5% incidirá apenas sobre aportes que, no acumulado de 11/06/2025 até 31/12/2025, ultrapassem R$ 300.000,00 por CPF, em uma mesma seguradora; exceto aqueles realizados entre 27/06/2025 e 16/07/2025, que não terão incidência de IOF, mas entrarão na conta do limite anual.

Ainda conforme a decisão, a partir de janeiro do próximo ano (2026), haverá a incidência de 5% de IOF sobre as contribuições que excederem R$ 600 mil ao ano por CPF. Para alcançar esse montante, a aplicação mensal seria de R$ 50 mil, mas este valor pode ser feito na quantidade de parcelas que desejar, o importante, para manter a isenção de IOF, é que o valor no ano, independentemente da quantidade de seguradoras que faça aplicação, não ultrapasse os R$600.000,00.

O que é Previdência Privada?

É um investimento de longo prazo que atua como uma aposentadoria complementar, não atrelada ao sistema do Instituto Nacional do Seguro Social (INSS). Tem como objetivo acumular reserva financeira em um fundo de investimento para, no futuro, ser resgatada ou transformada em renda mensal.

Como é composto o Produto de Previdência Privada?

O produto é composto pela definição de 3 dados:

-Tipo de plano: PGBL ou VGBL

-Tipo de tributação: Progressiva ou Regressiva

-Fundo para alocação do recurso: Fundos adequados ao Perfil de risco

Vamos primeiramente avaliar os tipos de plano para verificar qual o melhor para você.

PGBL

▪O Plano Gerador de Benefício Livre é um plano de previdência complementar que tem como objetivo acumulação de reserva para o participante.

Neste plano, as contribuições são dedutíveis da base de cálculo do IR do participante até o limite de 12% da renda bruta anual tributável, desde que o mesmo seja contribuinte da previdência oficial (INSS)ou de Regime Próprio de Previdência Social (RPPS), reduzindo o imposto a ser pago ou aumentando o valor a restituir. Se o participante realizar um resgate, o IR incidirá sobre o valor total resgatado (contribuições e rendimentos). Caso o participante solicite receber a reserva em forma de renda mensal, o IR incide sobre o valor da renda auferida

Para quem o PGBL é indicado?

O PGBL possui características próprias e, para oferecê-lo, é necessário conhecer o perfil do cliente e quanto ele precisa para chegar ao valor mensal que complementará sua renda.

1 – Fazer a Declaração de IR no Modelo Completo

2 – Possuir renda bruta (renda tributável) suficiente para absorver esse desconto que é limitado a 12%

3 – Contribuir para Previdência Social (INSS)

VGBL

O Vida Gerador de Benefício Livre é um plano de previdência individual que tem como objetivo acumulação de reserva para o participante. Neste plano, as contribuições no VGBL não são dedutíveis da base de cálculo do IR do participante. No momento do resgate dos recursos (contratação de renda ou resgate), o IR incidirá apenas sobre os rendimentos.

Para quem é indicado o VGBL?

O VGBL é um produto adequado, principalmente, para aqueles que:

1 – Fazem declaração no modelo simplificado

2 – Serve para qualquer pessoa que queira poupar para sua aposentadoria

3 – O VGBL não permite dedução na contribuição da base de cálculo do IR. Por isso, para os investidores que já contribuíram com 12% (teto da dedução) de rendimentos tributáveis anuais no PGBL e querem continuar a contribuir, o VGBL é um plano adequado.

Como funciona o Regime de Tributação em um plano?

A partir de janeiro/24 todos os planos são contratados com base na tabela Progressiva, no entanto, o investidor pode optar pelo tipo de tributação em 2 momentos:

• Na ocasião do primeiro resgate.

• No recebimento da renda.

Observação:

Tributação Progressiva também pode ser chamada de fixa ou compensável;

Tributação Regressiva também pode ser chamada de decrescente, exclusiva ou definitiva.

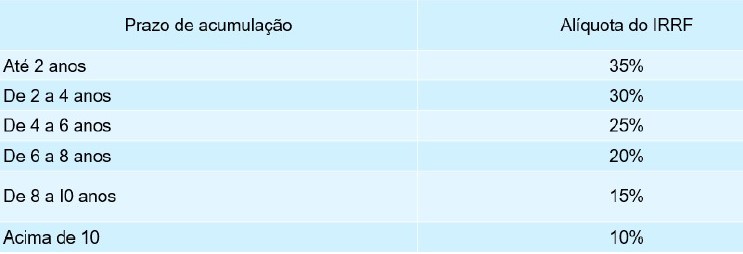

Tabela Regressiva

-No momento do resgate do recurso o IR incidirá em função do tempo de permanência de cada aporte. Quanto maior o prazo de permanência de cada contribuição no plano, menor a alíquota de IR, conforme tabela abaixo. No momento do resgate, o método utilizado será o PEPS (primeiro que entra primeiro que sai), ou seja, as notas serão resgatadas de acordo com a data de entrada.

Em caso de morte do titular do plano, ao solicitar o recebimento da reserva remanescente de forma única, os beneficiários pagarão no máximo 25% e para contribuições com mais de 6 anos, o valor corresponde a tabela a seguir.

Tabela Progressiva

-No momento do resgate, total ou parcial do recurso, o recolhimento de IR será de 15%, a título de antecipação, com ajuste na Declaração Anual, podendo ser restituído, ou pagar a diferença até o limite dos 27,5%, dependendo de cada situação em particular, conforme tabela do Imposto de Renda da Pessoa Física.

-No caso de recebimento em forma de renda mensal, a tributação é na fonte de acordo com tabela de rendimentos tributáveis vigente no Imposto de Renda da Pessoa Física abaixo:

Por que investir em Previdência Privada?

A previdência privada é uma forma inteligente de planejamento financeiro para o futuro, especialmente no que diz respeito à aposentadoria e à construção de um patrimônio a longo prazo. Ela oferece benefícios como complementação da renda do INSS, vantagens fiscais e flexibilidade na gestão dos investimentos.

Veja como a previdência privada pode te ajudar

• Complementação da aposentadoria:

O valor do benefício do INSS pode não ser suficiente para manter o padrão de vida desejado após a aposentadoria. A previdência privada pode complementar essa renda.

• Benefícios fiscais:

Planos de previdência privada podem oferecer vantagens como a possibilidade de dedução de até 12% da renda bruta anual no Imposto de Renda, no caso do PGBL.

Tanto no PGBL quanto no VGBL não tem incidência de recolhimento de IR semestral (come-cotas).

Flexibilidade:

Você pode escolher o valor e a frequência das contribuições, o produto que deseja investir de acordo com seu perfil de risco, além de ter opções de resgate e portabilidade ilimitada.

Planejamento financeiro:

A previdência privada ajuda a construir um patrimônio a longo prazo, permitindo a realização de projetos futuros e a garantia de segurança financeira.

Sucessão patrimonial

• Livre escolha de beneficiário independente do grau de parentesco;

• No falecimento, o beneficiário tem acesso ao saldo no prazo de até 30 dias úteis;

• Não entra em inventário; • Não paga ITCMD (13/12/24).*

*O Supremo Tribunal Federal (STF) declarou inconstitucional a cobrança do chamado imposto sobre herança em planos de previdência privada aberta dos tipos Vida Gerador de Benefício Livre (VGBL) e Plano Gerador de Benefício Livre (PGBL). O julgamento sobre o tema se encerrou na sexta-feira (13/12/24) em sessão virtual.

Quem deve considerar a previdência privada?

Jovens:

Começar cedo permite acumular mais recursos ao longo do tempo e aproveitar os benefícios fiscais.

Adultos:

A previdência privada pode ser uma ferramenta importante para complementar a aposentadoria e garantir um futuro financeiro mais seguro.

Autônomos e profissionais liberais:

A previdência privada pode ser uma alternativa interessante para quem não tem acesso à previdência pública ou deseja complementar o benefício.

Pessoas que desejam realizar projetos futuros:

Além da aposentadoria, a previdência privada pode ser utilizada para financiar projetos como viagens, estudos ou a compra de um imóvel, mas sempre atento a carga tributária na hora do resgate.

Como escolher um plano de previdência privada?

Defina seus objetivos:

É importante ter clareza sobre o que você espera alcançar com a previdência privada, como o valor da renda desejada na aposentadoria ou o prazo para o resgate. Compare planos: Análise diferentes opções de planos, considerando taxas, rentabilidade, perfil de risco e modalidades (PGBL ou VGBL).

Consulte um profissional:

Um consultor financeiro pode ajudar a escolher o plano mais adequado para suas necessidades e objetivos.

Conclusão:

A previdência privada é uma ferramenta importante para quem busca segurança financeira no futuro. Ao considerar seus objetivos e comparar as opções disponíveis, você pode encontrar o plano ideal para construir um futuro mais tranquilo e com mais liberdade financeira.

Pronta para dar o próximo passo? Entre em contato e comece hoje mesmo sua jornada rumo a uma vida financeira mais próspera e equilibrada!

Adicione um comentário